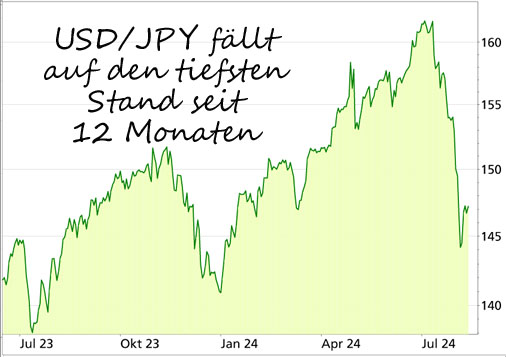

Heilsamer Schock? Die Aufwertung des Yen bringt viele Vorteile! Liebe Leserin, lieber Leser, die Lage an den Märkten hat sich nach dem Kurssturz Anfang August beruhigt, die meisten Aktienindizes konnten wieder zulegen, auch die besonders stark betroffene Börse in Tokio erholte sich deutlich. War es das also schon wieder oder droht das nächste Börsenbeben? Es kamen einige Faktoren zusammen, die den Kursrutsch auslösten: Schwache Konjunkturdaten aus den USA, die Rezessionssorgen weckten, negative Meldungen von wichtigen Unternehmen wie Nvidia und der drohende Krieg im Nahen Osten. Doch für die Schärfe des Kursrutsches war vor allem die Auflösung so genannter „Carry Trades“ verantwortlich. Für diese Art von Spekulationen nutzen Anleger die niedrigen Zinsen in Japan, um sich Kapital zu leihen, dass dann in gewinnbringendere Anlagen investiert wird. Dafür eignen sich US-Anleihen wegen ihrer hohen Liquidität oder ganz allgemein der US-Dollar besonders. Wer es noch gewinnträchtiger aber auch riskanter haben möchte, setzt auf Aktien, die scheinbar nur noch den Weg nach oben kennen. Bank of Japan schockt mit Zinserhöhung Die überraschende Zinserhöhung durch die Bank of Japan am 31. Juli überzeugte viele „Carry Trader“ davon, dass diese Art von Geschäften nicht mehr lukrativ ist. Dazu musst Du wissen: „Carry Trades“ leben von hohen Volumina und eher geringen Renditen. Steigt die Volatilität an den Märkten, dann rechnen sich diese Geschäfte häufig nicht mehr. Was folgte war das übliche „Rattenrennen“: Nur wer seine Positionen schnell auflöst, kann noch etwas vom Gewinn retten. Das mündete in eine starke Aufwertung des Japanischen Yen, denn um besagte Kredite aufzulösen, müssen Yen zurückgekauft werden. Der Wechselkurs des US-Dollars zum Yen brach ein, machte damit aber nur den Anstieg seit Jahresbeginn wett, wie der Chart zeigt:

Die hohen Volumina erklären die Schärfe des Kursrutsches und rechtfertigen es von einem Börsenbeben zu sprechen. Am Aktienmarkt in Tokio gab es immerhin den größten Ausverkauf seit 1987. Der bekannte Kapitalmarktexperte Mohamed El-Erian bezeichnet auch die Kursbewegungen am US-Anleihemarkt als unglaublich – und er rechnet damit, dass das noch nicht alles war. Andererseits hält er die Rezessionssorgen in den USA für übertrieben und sieht auch Japan weiterhin wirtschaftlich auf einem guten Weg. Alles gut also? Geht es nach den Turbulenzen an den Aktienmärkten weiter nach oben? El-Erian selbst sieht das Risiko, dass neue „Carry Trades“ aufgebaut werden, da die Bank of Japan signalisiert hat, die Zinsen erst einmal nicht weiter anzuheben. Sollten sich dann auch die Rezessionssorgen in den USA wieder zurückbilden und damit auch die Renditen für US-Anleihen wieder steigen, dann wäre das Umfeld für neue „Carry Trades“ bereitet. Das sehe ich nicht so. Die Zeit der „Carry Trades“ ist nicht nur aufgrund der Zinserhöhung durch die Bank of Japan vorbei. Die Zinsen in den USA werden nicht so schnell sinken, wie es aktuell die Markterwartungen widerspiegeln, aber sie werden sinken, Und die Volatilität an den Märkten bleibt erhöht. Aufwertung des Yen ist positiv Und um auf Japan zurückzukommen: Die Zinserhöhung und die Aufwertung des Yen bringen ein Stück Normalität zurück und sind langfristig gut für die japanische Wirtschaft – und damit auch für den Aktienmarkt. Zwar wird eine schwache Währung gemeinhin als positiv für die Exportindustrie eingeschätzt und an Tokios Börse kamen auch vom Export lebende Unternehmen wie Toyota besonders unter Druck. Aber das ist eben nur eine Seite der Medaille. Eine schwache Währung verteuert auch die Importe und frisst damit nicht nur Kaufkraft, sondern erhöht bei vielen Unternehmen auch die Kosten. Dieser Effekt ist häufig größer als der Gewinn an preislicher Wettbewerbsfähigkeit im Ausland. So ist Japan stark auf den Import von Energie angewiesen, vor allem Öl, Ölprodukte und Gas. Und Benzin ist in Japan wegen des schwachen Yen immer noch etwa 20 Prozent teurer als vor der Pandemie. Das belastet Haushalte und Unternehmen. Nach einer Umfrage geben drei Viertel der japanischen Unternehmen an, dass sich der schwache Yen negativ auf ihren Gewinn auswirkt. Auch für ausländische Anleger in japanischen Aktien wirkt sich die Aufwertung positiv aus. Das zeigt z.B. der Vergleich eines ETFs auf den MSCI Japan Index in Yen mit dem entsprechenden ETF in Euro am Beispiel des iShares Core MSCI Japan IMI (WKN: A0RPWL). Der Kursrückgang des ETFs fiel in Euro gerechnet längst nicht so stark aus wie in Yen gerechnet, Grund ist die Aufwertung des Yen.

Mein Fazit

Der japanische Aktienmarkt wird durch die Auflösung der „Carry Trades“ trotz der damit verbundenen starken Kursturbulenzen langfristig attraktiver für Anleger. Denn es droht keine so starke Abwertung des Yen mehr. Die Wirtschaft ist nach Jahren der Stagnation endlich dynamischer geworden, darauf bin ich in früheren Reports bereits eingegangen. Die Aufwertung des Yen wird den positiven Kurs unterstützen, denn zum einen verringert das den Inflations- und Kostendruck, zum anderen wird die Kaufkraft der Haushalte gestärkt. Im „Lars Erichsen“-Depot meines Premium-Anlagemagazins „Rendite-Spezialisten“ habe ich den japanischen Markt im Blick. Die gestiegene Volatilität wird für günstige Einstiegschancen sorgen.

Mein Podcast-Tipp: Das ist die größte Gefahr für den Aktienmarkt! Es gibt durchaus Anleger, die sagen: „Die ganze KI-Geschichte ist ein Hype. Das wird sich auch wieder beruhigen und dementsprechend werden auch die KI-Aktien wieder in ihrer Bewertung zurückkommen“.

Schön und gut – sollte das allerdings genau so kommen, dann muss man damit rechnen, dass die Börse eine schwere Zeit vor sich hat. Und dann wiederum sollte man sich als Anleger auch dementsprechend positionieren. Welche Marken es dabei im Blick zu halten gilt, möchte ich in der heutigen Folge besprechen.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Podigee

→ Hier findest Du meinen Podcast auf Apple

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein Lars

|