Jahresendrally und US-Wahljahr: Sie müssen jetzt sofort handeln!

Haben die Spekulationen auf Zinssenkungen ihr Hoch erreicht?

Jahresendrally und US-Wahljahr: Sie müssen jetzt sofort handeln!

von Stockstreet-Team  Sie haben aktuell die einmalige Chance, unsere Börsenbriefe ein Vierteljahr lang zum Preis für einen Monat zu testen! Sparen Sie somit unglaubliche 66,6 Prozent! Nutzen Sie jetzt diese grandiose Chance Geld, zu sparen und in den kommenden drei Monaten den perfekten Partner an Ihrer Seite zu haben. Suchen Sie sich jetzt und hier auf der verlinkten Seite den passenden Börsenbrief aus - klicken Sie dazu hier!

Haben die Spekulationen auf Zinssenkungen ihr Hoch erreicht?

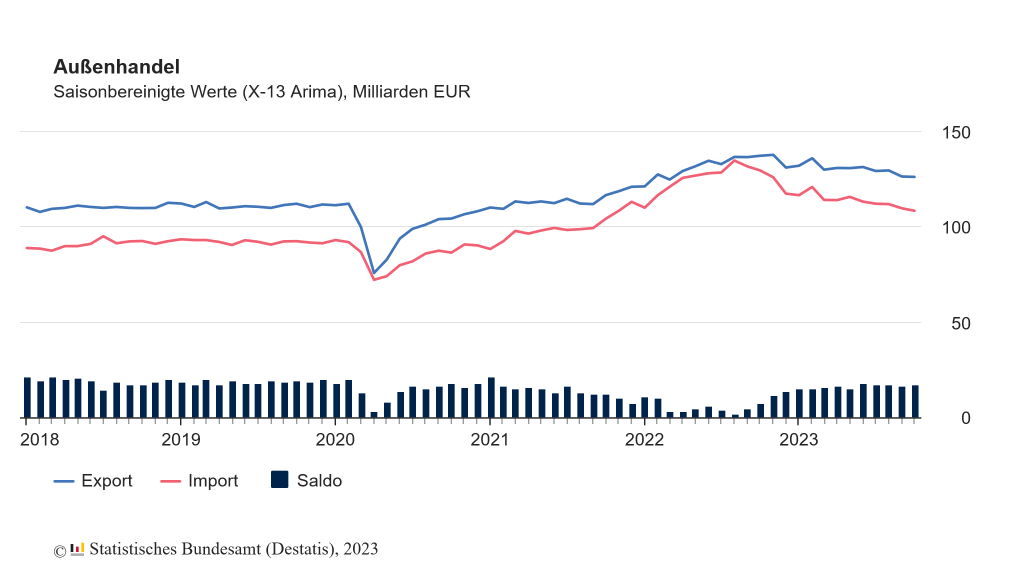

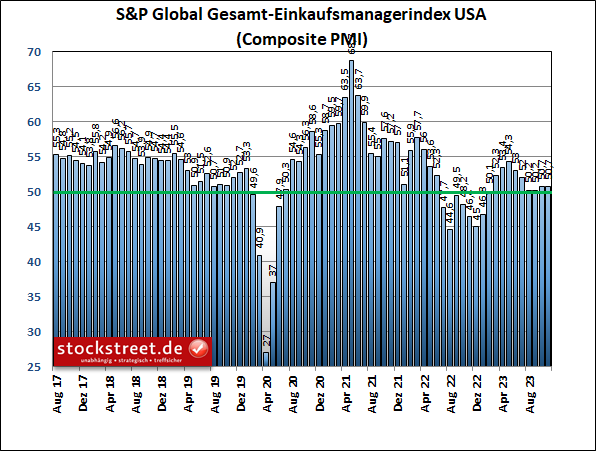

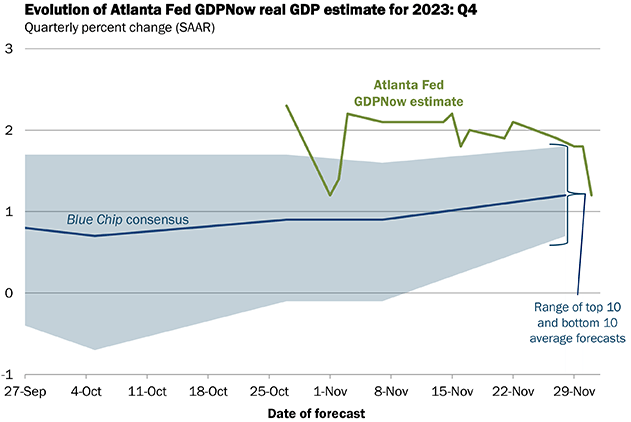

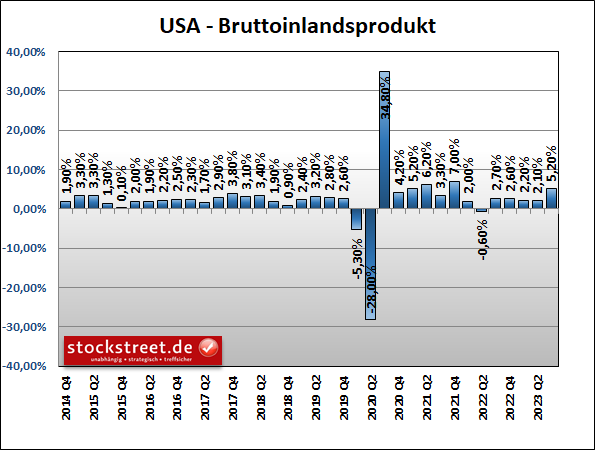

von Sven Weisenhaus Die Aktienmärkte präsentieren sich auch in dieser Woche stark, wobei sich allerdings ein Favoritenwechsel beobachten lässt. Während europäische Aktien weiter nach oben streben, sind die US-Pendants in eine Konsolidierung übergegangen. Und die bisherigen Anführer der Rally, die großen US-Technologieaktien, zeigen sogar leichte Schwäche. Der Nasdaq 100 hat daher binnen 4 Handelstagen knapp 3 % verloren (nach seinem rasanten Anstieg um 15 % in nur 23 Handelstagen). Der Ausbruch über das Trendhoch vom Juli hat sich damit als Fehlsignal in Form einer Bullenfalle entpuppt (siehe rote Ellipse im folgenden Chart).  Zumal die Kurse dieses Niveau heute erneut von unten angelaufen haben und dieses Mal an der Marke gescheitert sind. Der Rückfall wurde damit bestätigt. Inflationserwartungen auf zu hohem Niveau Ein Grund dafür könnte sein, dass die Spekulationen auf frühe(re) Leitzinssenkungen durch die US-Notenbank (Fed) und die Europäische Zentralbank (EZB) ihr Hoch erreicht haben. Angesichts aktueller Informationen erscheint das auch sinnvoll. Denn wie die EZB heute anhand ihrer regelmäßigen Umfrage festgestellt hat, haben die Verbraucher in der Euro-Zone an ihren kurzfristigen, nach wie vor relativ hohen Inflationserwartungen nicht gerüttelt. Sie gehen davon aus, dass die Inflation auf Sicht von 12 Monaten bei 4,0 % liegen wird. Diesen Wert hatten sie auch in der vorangegangenen September-Umfrage genannt. Selbst in 3 Jahren erwarten die Umfrageteilnehmer unverändert noch eine Teuerung, die mit 2,5 % oberhalb des EZB-Ziels von 2,0 % liegt. Da die Notenbanken auch solche Erwartungen in ihre Geldpolitik einfließen lassen, kann die EZB noch keine Zinssenkungen in Erwägung ziehen und diese vor allem nicht kommunizieren. Denn dies würde wahrscheinlich zu steigenden Inflationserwartungen führen, was dann womöglich auch in einer wieder anziehenden Inflation münden könnte. Europa: Das konjunkturelle Tief scheint durchschritten Außerdem sind die Einkaufsmanagerindizes der Eurozone laut den heute veröffentlichten endgültigen Daten von S&P Global deutlich besser ausgefallen als zunächst gemeldet. Und es gibt weitere Anzeichen dafür, dass die hiesige Wirtschaft das Schlimmste hinter sich hat und langsam auf den Wachstumspfad zurückkehrt. Ein aktuelles Beispiel für weitere Anzeichen ist die Entwicklung bei den deutschen Exporten. Im Oktober sind diese noch ein weiteres Mal gesunken – um 0,2 % zum Vormonat, wie das Statistische Bundesamt gestern meldete. Im September waren es allerdings sogar -2,5 %.  Und im November hat sich die Stimmung der Exporteure laut dem ifo-Institut den zweiten Monat in Folge aufgehellt – der entsprechende Index stieg auf -3,8 Punkte, von -6,3 im Oktober. Er erreichte damit den höchsten Wert seit einem halben Jahr. (Passend dazu hat der DAX sein Korrekturtief im Oktober markiert.) Es ist also sehr gut möglich, dass die Konjunktur ihr Tal durchschritten hat. Eine stärkere Wirtschaft ist aber hinderlich im Kampf gegen die noch zu hohe Inflation. Und Leitzinssenkungen würden die Erholung der Wirtschaft noch befeuern. Auch deswegen wird die EZB daran auf absehbare Zeit keinen Gedanken verschwenden. USA: Die Wirtschaft kühlt sich ab Etwas anders sieht es in den USA aus. Dort scheint das Wachstumstempo im laufenden Quartal deutlich geringer auszufallen als zuvor. Der Einkaufsmanagerindex von S&P Global für die gesamte US-Wirtschaft, also Industrie und Dienstleister zusammen, stagnierte im November auf dem Vormonatswert von 50,7 Punkten.  Er befindet sich damit nun den 4. Monat in Folge nur leicht oberhalb der Schwelle von 50 Punkten, ab der Wachstum signalisiert wird. Dabei legte der Dienstleistungssektor leicht zu (von 50,6 auf 50,8), im verarbeitenden Gewerbe fiel der Wert hingegen leicht unter die 50er Wachstumsschwelle. Der GDPNow-Indikator der Atlanta-Fed deutet aktuell auf einen Anstieg des Bruttoinlandsprodukts (BIP) von 1,2 % im Schlussquartal 2023 hin.  Zum Vergleich: Im 3. Quartal war die Wirtschaft noch um 5,2 % gewachsen, in den vier Quartalen zuvor immerhin noch um jeweils mehr als 2 %.  Angesichts der Tendenz wirkt der hohe Wert vom 3. Quartal wie ein Ausrutscher. Und so kann die US-Notenbank durchaus von einer dämpfenden Wirkung der historisch schnell gestiegenen Zinsen auf die Wirtschaft ausgehen. Zumal heute zudem gemeldet wurde, dass laut dem JOLTS-Report die offenen Stellen zurückgehen, womit sich auch der Arbeitsmarkt weiter abkühlt. Und weil die Wirtschaft weniger schnell wächst und der Leitzins inzwischen doppelt so hoch ist wie die Jahresrate der Inflation, besteht für die Fed durchaus schon bald Raum für Leitzinssenkungen. Diese hat der Markt allerdings bereits eingepreist – und zwar schon 4 bis 5 Stück im kommenden Jahr. Was der Markt hingegen aus meiner Sicht noch nicht eingepreist hat, ist das schwächere Wirtschaftswachstum. Dazu wird es jedoch kommen, und vielleicht ist der aktuelle Beginn der Konsolidierungen oder gar Korrekturen am US-Aktienmarkt schon der Vorbote davon. Auf weitere Zeichen für das Ende der Rally achten Bislang fallen die Kursverluste im Vergleich zu den vorherigen Kursanstiegen gering aus. Und sie finden auch noch nicht in der Breite statt. Man kann diese daher mit kleineren Gewinnmitnahmen und Umschichtungen der Anleger begründen. Eine Marktschwäche ist das noch längst nicht. Stattdessen kann sich bei einem reinen Favoritenwechsel die gesamte Rally auch bald fortsetzen. Doch die Aktienmärkte in den USA und Europa sind kurzfristig stark überkauft. Daher gilt es nun sehr genau zu beobachten, wie sich die Anleger weiter verhalten. Mehren sich die Gewinnmitnahmen und zeigen auch der Dow Jones und der DAX Schwäche, sollte man das Depot zunehmend auf eine größere Gegenbewegung vorbereiten. Zumal der DAX mit seinem heutigen Tageshoch einen neuen Rekordwert markiert hat und die Bullen damit ein weiteres Ziel erreicht haben, mit dem sie sich nun zufriedengeben könnten.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

|